[ad_1]

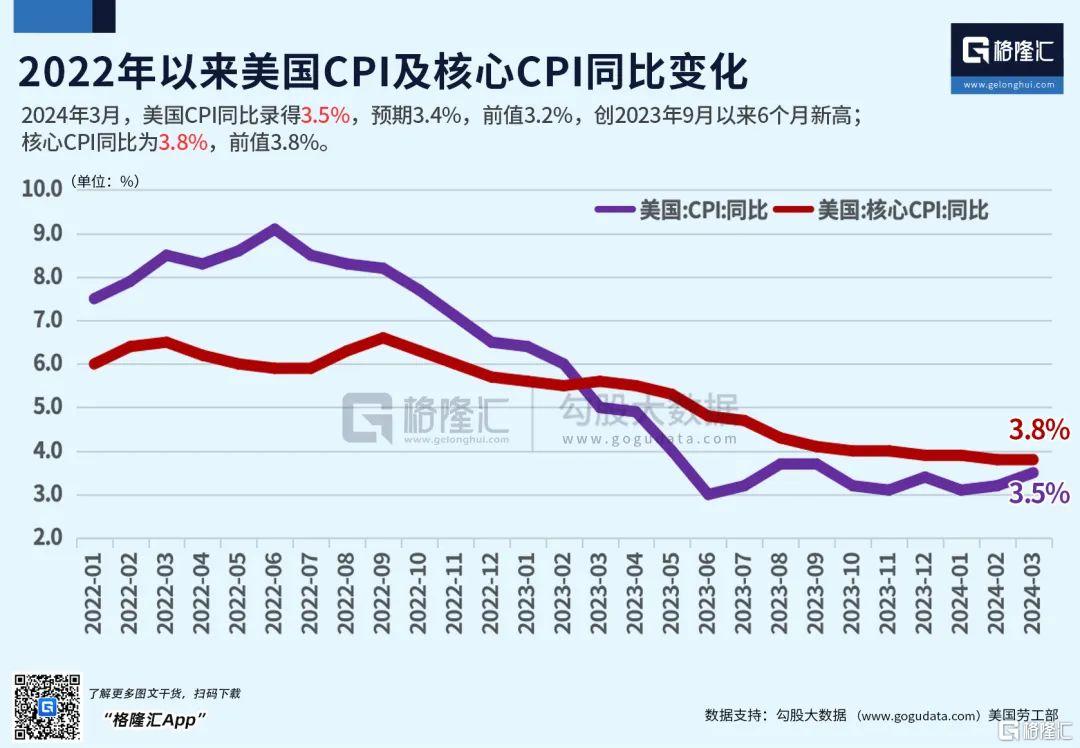

通脹頑固!美國3月CPI同比反彈至3.5%——數據顯示,美國3月CPI環比上升0.4%,預估爲0.3%,前值爲0.4%;同比上升3.5%,預估爲3.4%,前值爲3.2%。美國3月核心CPI同比上升3.8%,預估爲3.7%,前值爲3.8%;環比上升0.4%,預估爲0.3%,前值爲0.4%。在數據顯示通脹高於預期後,美聯儲6月降息的押注幾乎消失殆盡,甚至7月的前景看起來也更加不穩定。交易員也堅定了他們的預期,今年只會降息兩次,而美聯儲的點陣圖預計會降息三次。

央行等七部門:進一步加大資本市場支持綠色低碳發展力度。——七部門要求加大綠色信貸支持力度,鼓勵金融機構利用綠色金融標准或轉型金融標准,加大對能源、工業、交通等領域綠色發展和低碳轉型信貸支持力度。支持清潔能源等符合條件的基礎設施項目發行不動產投資信托基金(REITs)產品。

美股方面,三大全日綠盤震蕩。截至收盤,道指跌1.09%,納指跌0.84%,標普500跌0.95%。消息面,美國3月CPI數據全线強於預期,市場對美聯儲降息的押注進一步受到打壓。交易員現在押注首次降息可能會在九月的美聯儲會議。

大型科技股漲跌不一,蘋果跌1.11%,亞馬遜漲0.15%,谷歌跌0.29%,Meta漲0.57%,微軟跌0.71%。

熱門中概股多數下跌,納斯達克中國金龍指數跌0.39%,阿裏漲2.19%,京拼多多跌1.16%,蔚來跌2.55%,小鵬漲0.99%,理想汽車跌0.60%,百度跌1.83%,網易跌1.11%.

全球資產表現上,十年期美債收益率升幅擴大,進一步上探4.50%上方,站上將近五個月來高位。美元指數跳漲逾1%,創近五個月新高。日元跌破153,創1990年來新低。COMEX黃金盤中跌幅一度超1%,截至發稿,COMEX黃金跌幅收窄至0.88%,報2334.12美元/盎司。

1. 美聯儲會議紀要:官員擔心通脹下降速度放緩 釋放減慢縮表信號

美聯儲會議紀要顯示,幾乎所有與會者都認爲今年降息是合適的;對進一步縮表採取“謹慎”態度是恰當的;官員們尋求“迅速”放慢縮表速度;美聯儲傾向於將月度資產減持規模降低大約一半;與會者指出,通脹放緩的過程仍在沿着普遍預期有些不平坦的道路繼續進行;與會者普遍指出,近期數據並未“增強”通脹持續降至2%的信心;美聯儲傾向於調整國債減持限額而不是MBS來放慢縮表。

2. Meta確認計劃在下個月內首次發布LLaMA 3

據稱,該模型將有多個具有不同功能的版本。作爲對標GPT-4的大模型,LLaMA 3的大規模版本參數量可能超過1400億,而最大的LLaMA 2版本的參數量爲700億。LLaMA 3將支持多模態處理,即同時理解和生成文本及圖片。

3. 知情人士:目前不能保證《魔獸》國服今年夏季一定上线

據澎湃,根據公告說法,暴雪娛樂旗下遊戲作品將自今年夏季开始陸續重返中國大陸市場。對於遊戲上线的具體時間,知情人士向記者透露,目前不能保證《魔獸世界》國服一定能在今年夏季重新上线,“大家都在力爭《魔獸世界》盡快上线,但目前還有很多工作需要完成。”

4. 證監會:2023年罰沒63.89億元,市場禁入103人次

證監會2023年加強大案要案懲治和重點領域執法,共辦理案件717件;作出處罰決定539項,罰沒款金額63.89億元,市場禁入103人次。持續加大對涉嫌犯罪案件打擊力度,向公安機關移送涉嫌犯罪案件及通報线索118件。

5. 字節跳動23年利潤狂飆60%?官方回應:利潤增長及數據傳言不實

彭博稱字節跳動的利潤在2023年飆升約60%,超過了騰訊控股和阿裏巴巴集團控股的增長。對此,字節跳動通過官方账號發文稱,“媒體有關字節跳動利潤增長及數據傳言不實。”

6. 平安信托及相關方成立“專組”處理信托產品逾期

近期,針對平安信托福寧615號集合資金信托計劃逾期事件,平安信托等相關方已成立專組處理,今日相關機構代表與5位福寧615號投資人代表進行溝通協商,多位投資人告訴記者,將會找一個第三方權威機構來界定相關方的責任。

7. 字節跳動闢謠:去年利潤400億等傳言不實

有媒體稱字節跳動2023年利潤增長約60%,至400億美元。對此,字節跳動官方账號發布澄清消息:媒體有關字節跳動利潤增長及數據傳言不實。

此外,據悉,字節跳動2024年首輪期權回購已經开始。現任員工回購價格爲170.81美元/股,離職員工回購價格爲145.19美元/股。

8. 量化私募大廠遭巨額贖回?公司回應稱金額爲500萬

有知情人士透露,該量化私募爲北京涵德投資,遭遇大額贖回的產品爲混合量化策略基金。對此,涵德投資發布公告回應稱,傳聞中提及的私募基金在日常運作過程中自然發生贖回,公司按照標准流程進行信息披露,本次贖回金額爲500余萬元,對公司日常經營運作沒有影響。

9. 萬科回應濟南總經理肖勁被帶走:因個人原因配合相關部門調查

昨日,萬科公股票、債券雙雙跳水,萬科方面表示,最近公司公布的業績低於預期且取消年度分紅以及輿情困擾等影響市場表現,但公司在償債方面有計劃,管理層也表示每筆債都會有相應的一些舉措去償還的。

10. 小鵬汽車正式進軍港澳市場

小鵬汽車旗下重點車款小鵬G6、小鵬X9將於五月中旬率先與香港鵬友見面,預計第三季度开始交付。小鵬汽車同時將與澳門新康恆集團合作,爲澳門地區消費者帶來小鵬G9, X9, G6及P7i等車型。

11. 消息稱京東10億現金扶持布局短視頻領域

京東正式宣布將投入10億現金和10億流量作爲獎勵,吸引更多原創作者和優質內容機構入駐。目前,京東正在積極籌備頭部達人的孵化,計劃在年底選出百大達人。

1. 世界白銀協會:預計今年全球白銀缺口將達到5000噸左右

世界白銀協會數據顯示,2023年全球白銀需求總量35551噸,全球白銀缺口4400噸左右。預計2024年在礦產銀產量復蘇的帶動下,全球白銀總供應量將增加2%-3%,達31700余噸;白銀總需求預計增加1%,達36700余噸;供需缺口仍將高企,達5000噸左右。

2. 世界貿易組織發布新一期《全球貿易展望與統計》報告。報告預計,全球商品貿易量今年將增長2.6%,2025年將增長3.3%。

3. 日本央行行長:不會因爲日元疲軟而改變現有貨幣政策

植田和男重申不會考慮改變貨幣政策以直接應對外匯波動,但如果日元疲軟導致通脹急劇上升,日本央行將考慮採取對策。周三,美元兌日元漲穿153,日內漲約0.9%。

4. 美國預算赤字擴大,2024財年上半年的預算赤字達到1.07萬億美元

經調整後,這一缺口比去年同期擴大了4%。而3月份的赤字爲2360億美元,小於去年同期。美國未償債務的利息負擔仍是赤字不斷擴大的最大原因。本財年上半年的利息成本爲5220億美元,較2023年增長36%。

5. 深圳甲級寫字樓空置率升至30.6%,創下新高

受供應增長影響,截至今年一季度末,深圳甲級寫字樓總存量擴張至1122.8萬平方米,空置率呈結構性上升,環比上升1.7個百分點、同比上升6.2個百分點至30.6%,創下新高。部分區域由於業主以價換量,空置率持續回落,如寶安環比下降2.3個百分點至25.9%。價格方面,季節性因素和供應壓力令租金走勢承壓。

6. 台灣3月出口同比18.9%,進口同比7.1%,均超預期

台灣3月出口年率18.9%,預期8.5%,前值1.30%;進口年率7.1%,預期-2.4%,前值-17.80%。台灣3月貿易帳86.7億美元,預期76.6億美元,前值78.9億美元。

1. 七部門:印發《以標准提升牽引設備更新和消費品以舊換新行動方案》

圍繞設備更新、消費品以舊換新和回收循環利用三個方面布置標准提升工作任務,加快提升能耗能效標准,持續完善污染物排放標准。推動汽車標准轉型升級,加快家電標准更新。推進綠色設計標准建設,健全二手產品交易標准。

2. 香港樓市全面“撤辣”

《2024年印花稅(修訂)條例草案》在香港特區立法會獲三讀通過,香港住宅物業交易無須再繳付額外印花稅、买家印花稅及新住宅印花稅。

3. 上期所:4月12日起在黃金和銅期貨品種實施交易限額

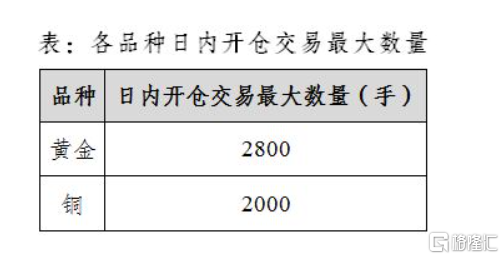

上期所:經研究決定,自2024年4月12日(即4月11日晚連續交易)起,在黃金和銅期貨品種實施交易限額。非期貨公司會員、客戶在黃金和銅期貨品種日內开倉交易最大數量分別爲2800手和2000手。

4. 中汽協:1-3月充電基礎設施增量爲71.6萬台 同比上升13.2%

其中公共充電樁增量爲18.3萬台,同比上升13.8%,隨車配建私人充電樁增量爲53.3萬台,同比上升13%。截止2024年3月,全國充電基礎設施累計數量爲931.2萬台,同比增加59.4%。

5. 中汽協:1-3月,我國汽車產銷分別完成660.6萬輛和672萬輛

同比分別增長6.4%和10.6%,產銷量爲2019年以來一季度最高值。新能源汽車產銷分別完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%。

6. 工信部決定开展增值電信業務擴大對外开放試點工作

工信部計劃在北京市服務業擴大开放綜合示範區、上海自由貿易試驗區臨港新片區及社會主義現代化建設引領區、海南自由貿易港、深圳中國特色社會主義先行示範區率先开展試點。

7. 中演協:一季度全國營業性演出場次11.90萬場,同比增長72.71%

據中演協分析,一季度,全國營業性演出(不含娛樂場所演出)場次11.90萬場,同比增長72.71%;票房收入108億元,同比增長116.87%;觀演人數3886.99萬人次,同比增長77.88%。

8. 短劇備案新規出台,多地已下發文件

近日,一則海南省廣電關於《微短劇備案最新工作提示》的文件在網絡上傳播。文件稱,各平台要將目前未經備案上线播出的微短劇劇目相關信息,於5月31日前報所屬地省級廣電主管部門備案,未經審核且備案的微短劇將不得上網傳播。

20天11板大理藥業:公司股票交易存在被實施退市風險警示的風險

五連板中電電機:近期公司股票可能存在非理性炒作風險

10天8板三祥新材:固態電池領域業務收入佔公司主營收入比例較小

7連板萊紳通靈:公司股票可能存在短期漲幅較大後下跌的風險

浙商證券:2023年淨利潤同比增長6.01%,擬10派1.4元

中原高速:2023年淨利潤同比增長491%,擬10派1.49元

平高電氣:2023年淨利同比增284.47%

瀾起科技:一季度淨利同比預增9.65倍-11.17倍

湖南發展:一季度淨利同比預增499.50%-629.83%

萬泰生物:九價HPV疫苗III期臨牀試驗揭盲結果符合預期

傲農生物:3月生豬銷售量同比減少54.65%

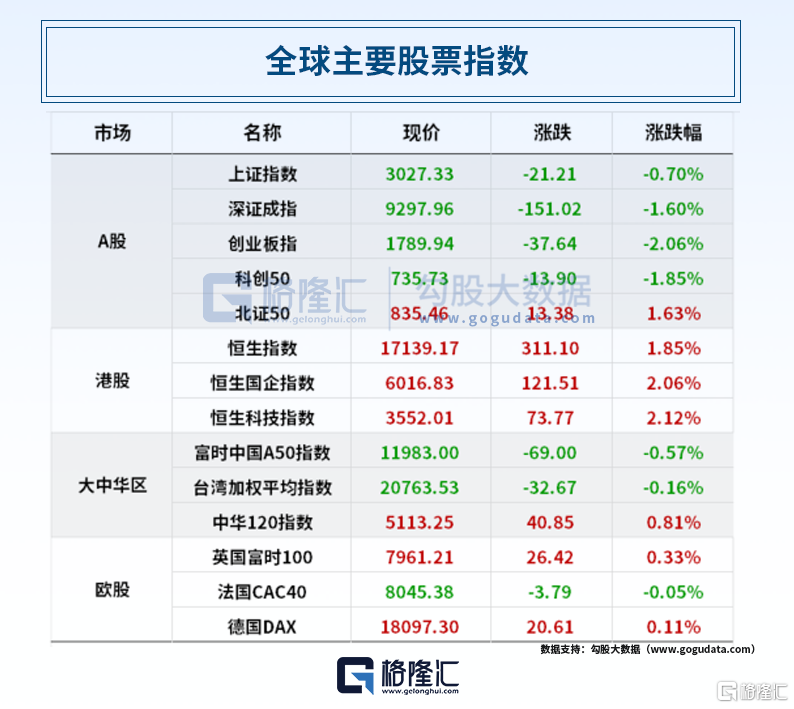

昨日,A股方面,上證指數收跌0.70%,深成指收跌1.60%,創業板指收跌2.06%。板塊方面,貴金屬、酒店及餐飲、飛行汽車、工業母機、黃金概念等板塊漲幅居前;傳媒、房地產服務、半導體、互聯網電商、房地產开發等跌幅居前。

港股方面,恆生指數漲1.85%,恆科指漲2.12%;板塊方面,富士康概念股、智能穿戴概念股領漲;信息安全概念股、網絡安全概念股領跌。熱門個股方面,浩森金融科技漲超432%,小鵬汽車漲超7%,阿裏巴巴漲超4%,萬科企業跌超4%。

主力動向,北上資金淨賣出A股41.14億元。其中,格力電器、寧德時代、中國中免分別遭淨賣出4.13億元、2.56億元、2.19億元。工業富聯、五糧液、中國平安分別獲淨买入2.71億元、2.23億元、1.58億元。

南下資金淨买入港股23.25億港元,淨买入中國移動3.5億、中國銀行3.33億、中石油3.05億、快手1.49億、中國電信1.42億、小米1.19億、紫金礦業1.1億;淨賣出騰訊3.65億、匯豐控股2.98億、美團1.17億。

龍虎榜中,淨买入額榜前三爲深中華A、中潤資源、騰達科技,分別爲6898.61萬元、5961.24萬元、5570.19萬元。機構專用席位淨买入額前三的是德明利、准油股份、宏德股份,分別爲4098.72萬元、1438.42萬元、1291.52萬元。

兩市融資余額:截至4月9日,上交所融資余額報7925.38億元,深交所融資余額報7105.77億元,兩市合計15031.15億元,較前一交易日增加6.70億元。

標題:早報 (04.11)| 全球資產巨震!通脹超預期壓制美股;Meta新一代AI芯片亮相;7連板黃金股急發公告!漲幅與業績不匹配

鄭重聲明:本文版權歸原作者所有,轉載文章僅爲傳播更多信息之目的,如有侵權行爲,請第一時間聯系我們修改或刪除,多謝。

[ad_2]

| 美國商船遭導彈襲擊!胡塞武裝回應;AI將影響全球近40%的就業崗位;我國首部“銀發經濟”政策文件出台")

| 巨頭跌慘!近1800億市值蒸發;藥明康德深夜緊急澄清;恆大清盤聆訊下周一舉行;南非起訴以色列,國際法院裁定!")

| PPI重振降息預期,美債跳漲,銀行財報不給力,拖累道指;微軟市值超越蘋果,奪得“市值一哥”頭銜战")

| 美聯儲如期按兵不動!年內或降息三次;騰訊宣布1000億港元超級回購;蘋果AI大消息;“3·21”東航墜機事故調查進展公布")