三星單季利潤暴增背後:半導體週期回溫與 HBM 戰場的隱憂

半導體週期反轉帶動三星利潤飆升,但 HBM 落後預期與代工業務虧損,揭示了 AI 時代更嚴苛的晶片生存法則。

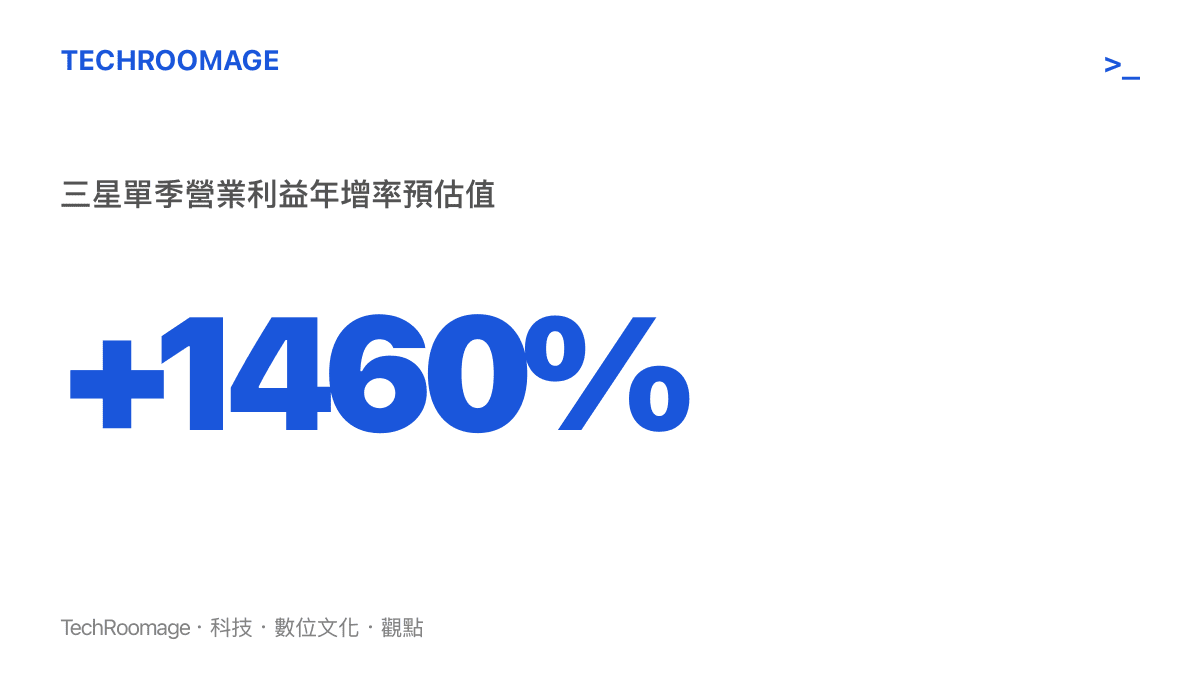

當一家公司的單季營業利益從一年前的慘淡谷底躍升超過十倍以上,市場通常會將其視為產業全面復甦的明確訊號。三星電子近期的財報表現正是如此。然而,在整體數字大幅成長的背後,這家韓國科技巨頭其實正處於一個極度複雜的十字路口:傳統記憶體市場的價格反轉帶來了豐厚利潤,但在決定未來十年的高頻寬記憶體(HBM)與晶圓代工戰場上,考驗才剛剛開始。

理解這份財報的意義,有助於我們看懂當前全球科技供應鏈的真實體質。這不是一場單純的產業景氣反彈,而是一次由人工智慧需求強力主導的結構性重分配。

價格反轉帶動的週期性復甦

帶動三星利潤暴增的最主要動能,來自其半導體部門的虧轉盈。過去幾年,全球個人電腦與智慧型手機需求疲軟,導致傳統 DRAM 與 NAND Flash 記憶體面臨嚴重的供過於求,價格崩跌。面對這一週期性低谷,三星與其他記憶體大廠採取了減產與去化庫存的策略。

隨著庫存逐漸回歸健康水位,加上終端消費市場回穩,記憶體價格在近期出現了顯著的反彈。這波價格上漲直接反映在三星的利潤率上。當產品的平均售價(ASP)上升,而生產成本因為產能利用率提高而被分攤時,利潤就會以前所未有的速度增長。

這證明了半導體產業具有高度週期性的特質。不過,這種基於價格反彈的利潤增長,雖然為三星補充了充足的現金流,卻不足以保證其在未來的領先地位。

AI 時代的硬幣兩面:HBM 與先進製程

在傳統記憶體之外,真正的戰場圍繞著 AI 算力展開。這對三星而言是一把雙面刃。

第一面是高頻寬記憶體(HBM)。輝達(NVIDIA)等大廠的 AI 加速器需要大量的 HBM 來解決記憶體頻寬的瓶頸。能夠生產 HBM 的廠商寥寥無幾,這是一個賣方市場。然而,三星在最新一代 HBM 產品的認證進度上,面臨了市場的嚴格放大檢視。此前供應鏈曾傳出其特定型號的 HBM 在某些大客戶的測試中未能如期過關。這顯示出在 AI 時代,客戶對於晶片的穩定性、散熱與功耗要求已經到了極度嚴苛的地步。這也與我們先前在三星 Meta 晶片代工傳聞背後的 AI 晶片版圖重組分析中提到的趨勢一致:誰能穩定出貨並滿足極致的算力需求,誰就能喫下最大的市場紅利。

第二面是晶圓代工業務。雖然整體晶片需求回溫,但三星的代工部門卻傳出虧損擴大的消息。原因在於先進製程的良率提升速度不如預期,導致生產成本居高不下。當客戶(如蘋果、輝達或自家的手機晶片)要求更先進的製程節點時,如果良率無法突破,生產越多就意味著虧損越大。

對科技產業與讀者的意味什麼?

三星的利潤暴增現象,對於關注科技產業與市場趨勢的讀者提供了幾個重要的判斷依據。

首先,這確認了半導體週期的觸底反彈。對於依賴記憶體零組件的終端硬體製造商而言,零組件成本的下降趨勢已經停止。未來一段時間,從固態硬碟到智慧型手機的內嵌式記憶體(UFS),其物料成本將維持在高檔,這將考驗終端品牌手機與電腦廠商的訂價策略與成本控管能力,這點與目前端側 AI 衝擊千元手機成本結構的現象相互呼應。零組件變貴了,但消費者願意為了 AI 功能付出多少溢價,依然是個未知數。

其次,AI 硬體供應鏈正在加速洗牌。過去那種「只要產能開出來就能賺錢」的邏輯已經失效。未來只有能夠生產出符合 AI 極端運算需求(如 HBM3E 及後續世代)的廠商,才能享有高毛利。技術落後的產能即使滿載,也會面臨殺價競爭。這也是為什麼近期 全球運動相機市場的雙雄爭霸現象在許多科技硬體領域上演:資源與訂單正快速向少數幾家能突破技術瓶頸的巨頭集中。

最後,這也為零組件供應商的信任危機敲響了警鐘。當終端品牌為了確保 AI 產品線的順利推出,對於上遊晶片與記憶體的品質要求達到前所未見的嚴格程度時,任何一次供應鏈傳聞或品質波動,都可能引發資本市場的劇烈反應。這與先前 光模組巨頭緊急澄清市場傳言的事件邏輯相似,在 AI 驅動的超高速資料中心建置週期中,市場對任何影響良率或出貨進度的雜訊都極度敏感。

結語

三星的利潤暴增,是半導體產業熬過寒冬後的報酬,也是傳統記憶體週期發揮作用的結果。但在亮眼的財報數字背後,HBM 的進度落後與晶圓代工的虧損,如實地反映了當前科技產業的殘酷現實:AI 帶來的不是雨露均沾的繁榮,而是一場門檻極高的淘汰賽。對於產業觀察者而言,比起單季的利潤數字,追蹤各大廠在先進封裝、HBM 良率與散熱材料上的突破進度,才是預測下一階段科技版圖走向的可靠指標。