2027 年起四類車輛恢復車船稅:純電與燃料電池乘用車為何繼續免稅的政策解讀

財政部、稅務總局、工業和資訊化部宣佈自 2027 年起對四類車輛恢復徵收車船稅,純電動與燃料電池乘用車維持免稅。本文拆解政策訊號、對消費者持有成本與車廠產品線的影響,以及後續觀察重點。

三部門拍板:2027 年起四類車輛恢復車船稅

中國財政部、稅務總局、工業和資訊化部三部委聯合發佈公告,自 2027 年 1 月 1 日起,對四類過去享有車船稅優惠的車輛恢復徵收車船稅,而純電動乘用車與燃料電池乘用車仍維持免稅。這則技術性的稅務通知,實質是新能源車補貼退場後,政策對「誰該被扶持、誰該自己走路」的再排序,直接影響接下來幾年的購車成本結構與車廠產品規劃。

政策訊號很清楚:對真正零排放的純電與燃料電池乘用車,國家繼續用免稅撐一段;對其他曾被視為「過渡」的車型,優惠到期、回歸常規稅負。選車時的「政策紅利」會逐步從多數新能源車收攏到純電與燃料電池兩條路線。

關鍵事實:政策說了什麼

只取公告可查證的事實:

- 發文單位:財政部、國家稅務總局、工業和資訊化部(三部委聯合)。

- 生效時間:2027 年 1 月 1 日起。

- 恢復徵稅對象:四類過去享免稅或減稅的車輛(具體車種分類以公告正式條文為準)。

- 維持免稅對象:純電動乘用車、燃料電池乘用車。

- 政策性質:車船稅屬於針對車輛與船舶的財產稅,按年繳納,與購置環節的購置稅不同。

四類車輛的精確分類與稅額級距,以三部委正式文件與後續解讀為準;本文不延伸具體徵收金額。

為什麼是 2027:補貼退場的時間表

把 2027 放回政策脈絡,會看到一條更長的退場曲線。中國新能源車的政策支持長期分兩條腿:購置環節的補貼與購置稅減免,與持有環節的車船稅優惠。購置環節補貼已於 2022 年底全面退場,純電車購置稅減免也從全額逐步縮減並設定了分階段退出的時間表。

車船稅這條腿,這次公告明確接到 2027 節點:扶持名單內的純電與燃料電池乘用車免稅繼續,其他已被市場接受的車型優惠收回。與其說是打壓某些車種,不如說是政策資源往兩條確定的零排放路線集中。

對車廠的意義在於:產品規劃的免稅紅利變得可預期。純電與燃料電池乘用車在持有成本上仍保有政策優勢,其他路線則要在沒有車船稅優惠的前提下,靠產品力自己撐起性價比。這也讓車廠在決定下一代主力車型時,會更保守看待非純電路線的長期成本競爭力。

影響層面一:消費者的持有成本結構改變

車船稅是按年繳納的持有成本,單筆金額不如購置稅集中在購車當下,但會跟著車主整個使用週期。對家用車主,恢復徵稅代表每年養車開支多一個固定項目;對車隊營運商與網約車司機,因車輛多、年限長,這項成本會被放大並反映到每公裏營運成本。

可以合理預期幾個變化:

- 購車決策的「總持有成本」權重上升,消費者會更仔細比較純電與其他路線在持有期的稅負差距。

- 二手車市場重新定價,恢復徵稅的車型在二手殘值上承壓,尤其是商用與多用途車型。

- 企業車隊採購更偏向純電,對以裏程為生的營運車隊,免稅優勢在長期攤提後是可觀的成本缺口。

同樣是「政策到期」,車船稅恢復對不同車主痛感差很大:家庭一年開一萬公裏感受有限,車隊一年開十萬公裏會把這筆稅算進投資報酬率。

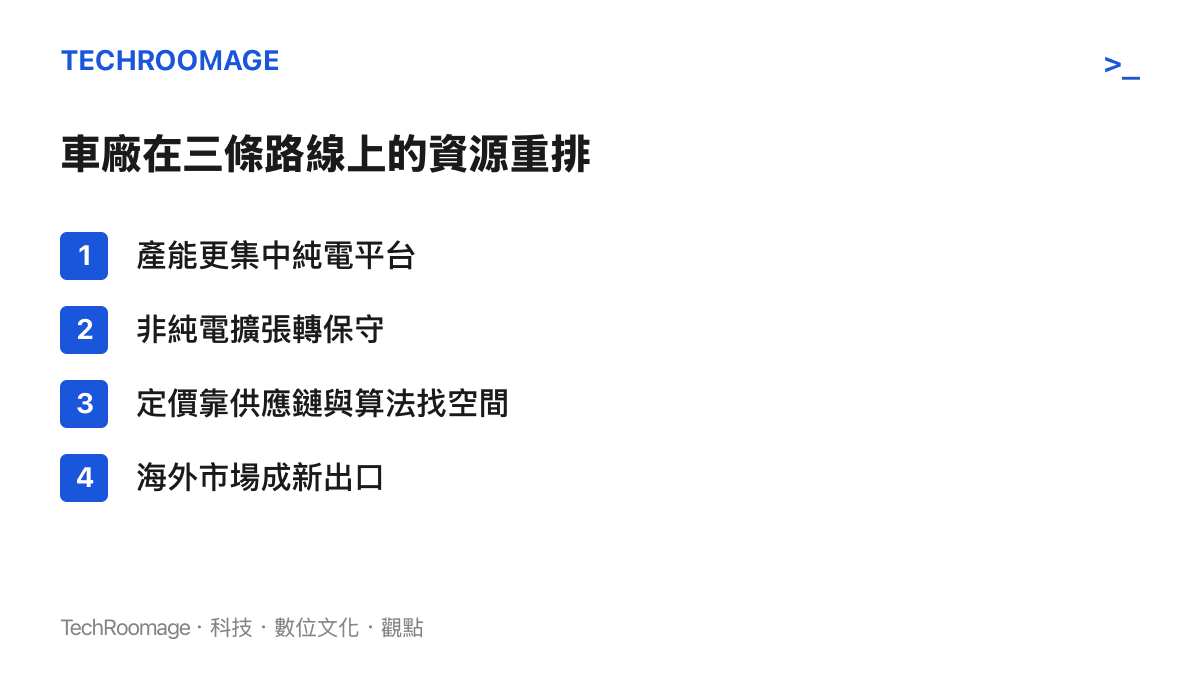

影響層面二:車廠產品線的策略重排

對車廠,公告的壓力點不在 2027 那一年,而在之前的過渡期。當政策把免稅紅利鎖定在純電與燃料電池,那些靠「也算新能源」定位享受優惠的中間路線,必須在幾年內證明自己離了補貼還能站穩。

這牽動三個層面:

- 產能配置。車廠會把新產能更集中在純電平臺,非純電路線的產能擴張會趨於保守。

- 定價策略。失去車船稅優惠後,非純電車型若要維持性價比,只能在製造成本或配備上找空間,這條路上主流車廠的供應鏈與算法優勢會被放大——這也是為什麼主流新品牌近年把高階智駕壓進主流價位,例如 小鵬 MONA L03 以 14.38 萬起把高階智駕壓進主流價位 的策略,本質是用技術密度補政策紅利的退場。

- 海外市場。中國車廠在國內市場的政策窗口收攏後,會更積極把產能導向海外,尤其是對新能源車需求成長中的市場。

換句話說,這則稅務公告的連鎖效應,會沿著供應鏈一路傳到產品定價與出海節奏。對觀察汽車產業板塊位移的人,這是一個比單純「漲不漲價」更值得追的訊號——它揭示了政策扶持的邊界正在重新畫定,而這與科技產品在高階定位與溢價策略之間的反覆權衡,其實是同一套邏輯,正如 漲價後的 iPhone 溢價策略與消費者心理保衛戰 所示,品牌在政策與成本壓力下如何重新定價。

影響層面三:燃料電池為何與純電並列免稅

公告裡一個容易被忽略的細節,是燃料電池乘用車與純電動乘用車並列維持免稅。燃料電池乘用車市場規模仍遠小於純電車,把它單獨保留在免稅名單裡,政策訊號意義大於短期市場影響。國家仍把燃料電池視為長期零排放路線之一,不願在它規模化前抽走支撐;對商用與長途運輸,氫能路線被認為有純電難以取代的定位。對一般乘用車買家,免稅延續的直接影響有限,但對產業投資與技術布局的訊號是明確的。

未來走向:政策排序會不會再調整

接下來值得觀察的變數,不是免稅名單會不會擴大,而是純電與燃料電池的免稅能撐多久。當純電乘用車滲透率持續攀升、市場足以自我支撐時,連這兩條路線的車船稅優惠最終也可能退場。政策慣性是:扶持對象一旦成熟,優惠就讓位給常規稅制。對車廠與消費者,較務實的假設是:2027 之後的免稅並非永久承諾,而是階段性安排。

常見問題 FAQ

四類車輛具體是哪四類? 公告正式條文對四類車輛的分類,以三部委發佈的正式文件為準。公開資料顯示,這次恢復徵稅針對的是過去享有車船稅優惠、但已被市場廣泛接受的新能源與節能車型;精確車種分類建議以官方後續解讀與各地稅務機關執行細則為依據。

純電動車與燃料電池車為什麼繼續免稅? 這兩類被視為零排放路線,政策在它們尚未完全市場化前繼續以持有端免稅支撐。燃料電池乘用車因市場規模仍小,免稅延續的訊號意義尤其明顯,代表國家仍把它列為長期技術路線。

2027 年之後買純電車,車船稅會不會也恢復? 目前公告維持純電與燃料電池乘用車免稅,並未設定退場時間。但從購置環節補貼逐步退場的經驗看,持有端免稅未來也可能隨市場成熟而調整。把免稅視為階段性而非永久,是較穩健的判斷。

結論

三部門這則公告,表面是一張稅務時間表,實質是新能源車政策扶持名單的重新排序。純電與燃料電池乘用車繼續免稅,代表政策資源往兩條確定的零排放路線集中;四類車輛恢復徵稅,代表其他路線的過渡期優惠畫下句點。對消費者,「政策紅利」從模糊的「新能源」收攏到具體的兩條路線,持有成本的比較會更清晰。對車廠,這是產品線與產能再排序的觸發點——誰能在沒有持有端補貼下把性價比撐起來,誰就能在 2027 之後的常規稅制競爭裡站穩。