大疆與影石正面交鋒:當兩家深圳公司改寫全球運動與全景相機的權力版圖

大疆憑 Osmo 360 正面踩進影石的全景腹地,兩家合計拿下全球運動與全景相機約八成市佔。這場雙雄爭霸如何重塑定價、研發節奏與配件生態,又意味著什麼?

一則微博熱搜把兩家深圳公司推到同一個擂臺上:大疆與影石(Insta360)。這兩個名字過去分屬不同戰場——大疆以無人機起家、再以 Osmo Action 系列稱霸運動相機;影石則靠全景與拇指相機在細分市場稱王。但當大疆推出 DJI Osmo 360、正面踩進影石的全景腹地,兩強相爭就成了 2025 到 2026 年消費級影像硬體最值得追蹤的產業事件。

TL;DR

大疆與影石正從各自稱霸的細分賽道,走向全面正面交鋒,兩家合計已在全球運動與全景相機市場拿下約八成以上的份額,中國品牌集體把 GoPro 等海外對手擠到邊緣;這場「雙雄爭霸」重塑了消費級影像硬體的定價、研發節奏與配件生態。

關鍵事實

- 市場格局:據報導,2025 年第一季至第三季大疆在運動相機領域全球市佔約 66%,影石約 13%,GoPro 跌至約 18%。

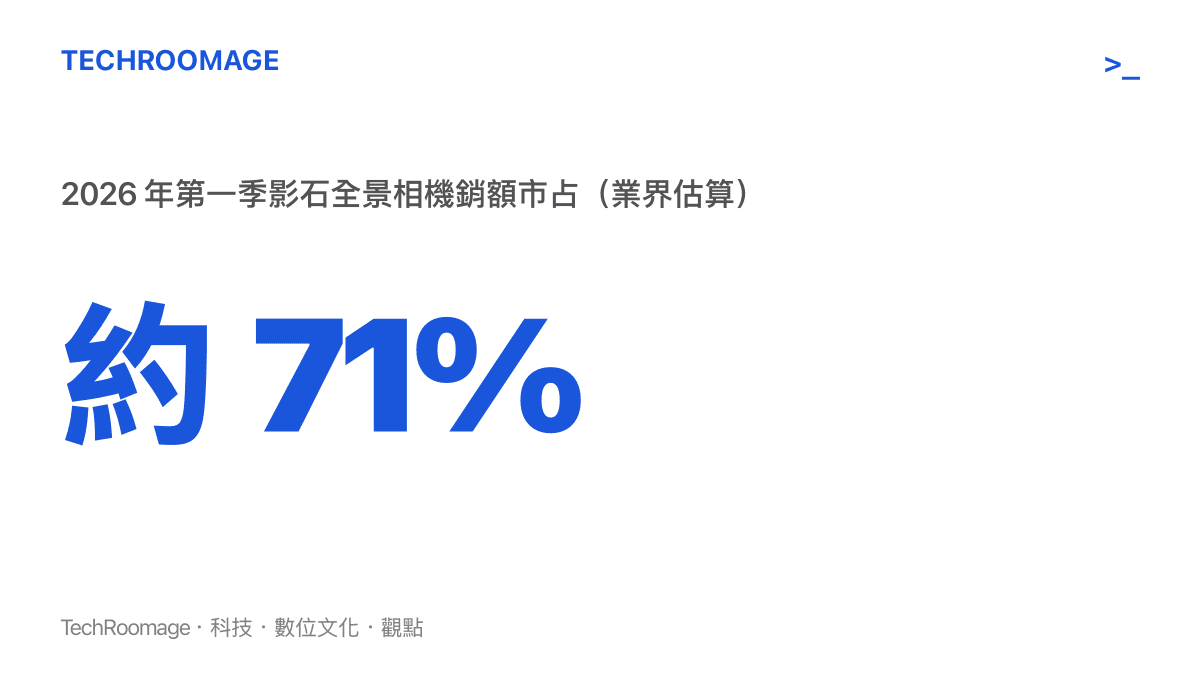

- 全景領域:業界估算顯示,2026 年第一季影石在全景相機市場銷額市佔約 71%,穩居全球第一。

- 產品對決:大疆推出 DJI Osmo 360,正面切入影石長期主導的全景賽道;2026 年選購焦點集中在 Osmo 360 與影石 X5 之間。

- 研發投入:公開資料顯示,影石 2025 年研發費用約 16.49 億人民幣,重點投向晶片定制與 AI 演算法。

- 產業集中度:兩家合計在 2026 年初的銷量佔比傳已達八成以上,GoPro 傳出尋求買家「續命」。

從分工到正面交鋒:一場遲到的對決

過去十年,這兩家公司其實走的是兩條平行的路。大疆靠飛行平臺建立技術護城河,再把穩定與影像技術下放到手持產品,運動相機 Osmo Action 系列一步步蠶食 GoPro 的基本盤。影石則選了一條更窄的入口:全景與拇指相機。這條賽道門檻高、毛利空間好,但市場天花板也相對明確,讓影石長期處於「壟斷者」的位置。

轉折發生在大疆把戰線延伸到全景。DJI Osmo 360 的推出,本質上是把一個原本由影石獨佔的細分品類,拉進大疆已經建好的生態與通路裡。對消費者來說,這意味著同一個價位帶突然多了一個重量級選項;對影石來說,則是第一次有人在自家主場擺出完整陣容。

這場對決的意義,不在誰的單品參數更高,而在於它驗證了一個產業判斷:消費級影像硬體的整合已經走到終局階段。過去 GoPro 一家獨大的局面,正在被兩家中國品牌聯手改寫,而這個改寫的速度比多數人預期都快。

為什麼是大疆與影石,而不是別人

把鏡頭拉遠一點,會發現這場雙雄爭霸背後有一組共同的產業條件。

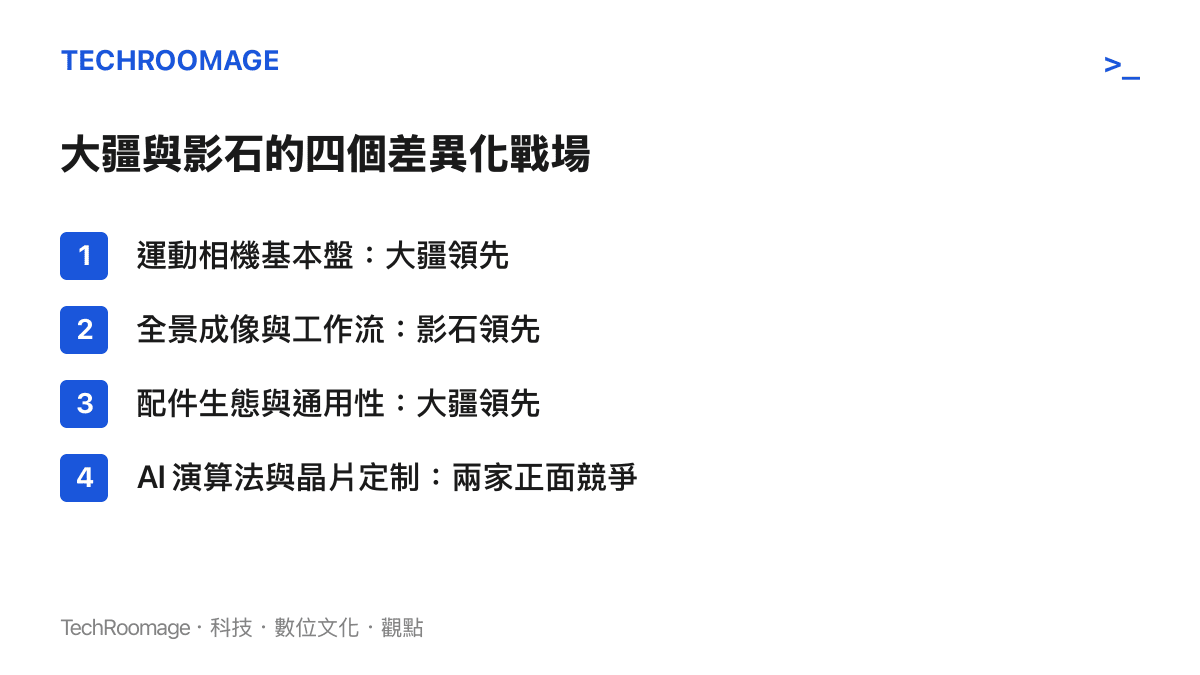

第一是供應鏈優勢。運動與全景相機的核心元件——影像感測器、防手震模組、專用影像處理晶片——幾乎都在亞洲完成設計與量產。深圳與周邊城市聚集了從光學到結構件的完整供應鏈,讓這兩家公司能在短週期內迭代產品。

第二是軟體與 AI 的權重升高。運動相機早就不是純硬體生意。剪輯、防手震校正、主體追蹤、自動成片,這些功能決定了使用者最終拿到的成品品質。影石把研發費用大幅加碼到晶片定制與 AI 演算法,正是因為它明白:當硬體規格趨同,差異化只能靠軟體體驗撐起來。大疆的優勢同樣建立在它從無人機累積下來的影像處理與演算法能力。

第三是配件與生態的鎖定效應。大疆的強項在於生態通用性——Osmo 360 與 Action 系列共用部分配件與麥克風,對已經投資過大疆生態的使用者來說,轉換成本被壓到最低。影石的壁壘則建立在它對全景工作流的深度整合:拍攝、拼接、剪輯一條龍,使用者一旦熟悉這套流程,也很難輕易離開。

這也解釋了為什麼這場競爭會走向「雙雄」而不是一家通喫。兩家各自在不同的子賽道建立了夠深的護城河,誰也無法在短期內把對方的核心使用者整批搬走。結果就是市場被切成兩大陣營,海外品牌被擠到邊緣。從更寬的視角看,這與近年整個消費科技板塊的集中化趨勢是一致的,無論是 大模型領域的價格話語權之爭,還是影像硬體這條線,頭部公司都在用研發與生態把對手甩開。

對讀者意味什麼:選擇變多,但判斷門檻也升高

對一般消費者而言,這場競爭最直接的影響是「選擇焦慮」。當 Osmo 360 與影石 X5 被放在同一個比較框裡,問題不再是「要不要買全景相機」,而是「哪一套生態更適合我的使用習慣」。

幾個務實的判斷維度值得納入考量。如果你已經擁有大疆的運動相機或周邊配件,Osmo 360 的生態相容性會降低你的總持有成本;如果你的核心需求是全景拍攝與完整剪輯工作流,影石在這條細分賽道的累積仍然領先。機身設計、電池續航、保護鏡與保險方案(如影石的「隨心換」)這些配件價格,也會在長期使用中悄悄影響體驗。

對產業觀察者來說,更值得留意的是這場競爭外溢的效應。當兩家頭部公司把研發預算推到歷史新高,整個供應鏈——從感測器到晶片設計服務——都會被拉著升級。這也讓價格戰背後的產業話語權之爭,不只是軟體與大模型的專利:硬體領域同樣存在一場關於定價權與技術標準的角力,只是戰場從 API 換成了感測器與演算法。

影像硬體的下一個變數

這場雙雄爭霸並不代表競爭已經底定。幾個變數會在未來一兩年持續影響格局。

其一是 AI 內容生成對「拍攝」本身的衝擊。當生成式模型能補上、甚至虛構畫面,傳統「拍下真實瞬間」的價值命題會被重新檢驗。運動與全景相機的護城河,最終可能不在硬體規格,而在它能不能守住「真實記錄」這個生成式 AI 難以取代的定位。這也是為什麼兩家都把 AI 演算法視為不可退讓的戰場——它既是用來剪輯成片的工具,也是未來面對生成式內容競爭時的防線。

其二是海外市場的地緣變數。大疆在北美與歐洲曾面臨資安與供應鏈相關的政策壓力,影石在出海過程中也會遇到類似的合規門檻。兩家合計在全球拿下高市佔的同時,也意味著它們會成為各國監管與貿易政策更顯著的標靶,這會影響它們在關鍵市場的定價與通路策略。換句話說,一家科技公司在「出海」路上要面對的,從來不只是技術問題,軟體工程領域對價值與影響力的長期辯論也印證了同一個道理:真正決定一家公司能走多遠的,是它在技術、商業與制度之間的綜合協調能力。

其三是新進者的可能性。雖然目前格局高度集中,但手機廠商持續把影像能力推進到極限,手機與獨立運動相機之間的邊界並非完全不會鬆動。任何一個能把手機算力與獨立光學模組結合的新方案,都可能從側面撼動這個看似底定的市場。

常見問題 FAQ

大疆與影石現在到底是誰領先? 要看賽道。運動相機領域據報導大疆以約 66% 市佔領先;全景相機領域則由影石以約 71% 市佔穩居第一。兩家在不同子賽道各自稱王,這也是「雙雄爭霸」格局的由來。

一般使用者該怎麼在 Osmo 360 與影石 X5 之間選? 先看你的生態與工作流。已經投資大疆配件、重視生態通用性的人,Osmo 360 的轉換成本較低;以全景拍攝與完整剪輯流程為核心需求的人,影石在這條細分賽道的累積仍然領先。機身、電池與保險方案等配件價格也值得納入長期持有成本一起算。

為什麼 GoPro 會被擠到邊緣? 供應鏈劣勢、軟體迭代速度跟不上,加上缺乏像大疆與影石那樣的深度生態鎖定,讓 GoPro 在面對兩家集中投入研發的壓力下,市佔持續流失,傳出尋求買家「續命」。

這場競爭會牽動哪些下遊產業? 從影像感測器、專用影像處理晶片到剪輯軟體與配件供應鏈,都會被兩家的研發節奏拉著升級;同時,內容創作者的工作流與收音、收影像的周邊硬體需求,也會跟著這兩家產品形態演進而改變。

結語

大疆與影石把消費級影像硬體推進到一個高度集中的終局階段,這對消費者是雙刃劍:選擇更聚焦、產品迭代更快,但同時也被迫在兩套深度綁定的生態之間做出長期承諾。對產業而言,這場雙雄爭霸真正的看點,不在誰能喫下誰,而在於當硬體趨同、AI 升至主戰場,誰能把「真實記錄」這個生成式時代最稀缺的定位,守得最久。

往後追蹤這條線,值得把焦點放在三件事:兩家在專用晶片與 AI 演算法上的研發成果落地速度、海外市場的政策與合規變化,以及手機端影像能力會不會從側面撕開新的入口。一則微博熱搜只是表象,真正在重塑的是一整個硬體品類的權力結構。